Vancia Car Lease verandert zijn naam en wordt...

Langetermijnverhuur

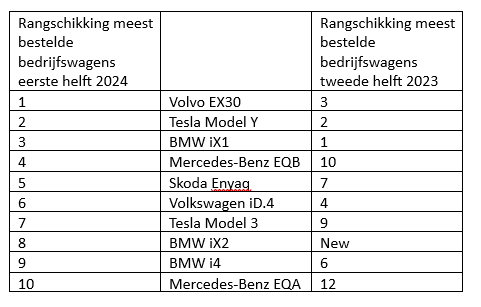

Bijna 8 op de 10 bedrijfswagens die tijdens de eerste helft van 2024 besteld werden bij Arval Belgium, zullen volledig elektrisch aangedreven worden. Hoe kleiner de bedrijfswagen, hoe vaker bedrijven alsnog kiezen voor een benzine, hybride of plug-invoertuig, ook al zijn die sinds midden 2023 fiscaal gezien minder aantrekkelijk geworden. De populairste bedrijfswagen is een compacte SUV, de Volvo EX30. “De batterijkost weegt bij kleinere modellen zwaarder door dan in de hogere segmenten. Dat is één van de redenen waarom Belgische bedrijven in de lagere segmenten ook nog kiezen voor benzines of hybrides, net als een duidelijke voorkeur voor gevestigde Europese (premium)merken”, legt Yves Ceurstemont, Head of Arval Mobility Observatory Belgium, uit.

Meer dan 77 procent van alle nieuwe bestelde bedrijfswagens bij Arval Belgium in de eerste jaarhelft is volledig elektrisch aangedreven. Zo’n 12 procent van de bestellingen heeft een kleinere batterij, ter ondersteuning van de verbrandingsmotor als hybride (3,3%) of als plug-inhybride (8,7%). In zo’n 9 procent van de bestellingen kiest de bedrijfswereld voor een benzinewagen, amper 1,5 procent opteert anno 2024 nog voor een dieselmotor.

Een diepgaande segmentanalyse toont echter verschillen naargelang het budget voor de bedrijfswagen stijgt. Bij de allerkleinste bedrijfswagens rijdt nog zo’n 85 procent enkel op benzine. De twee categorieën daarboven, de compactere wagens en goed voor bijna de helft van alle bestellingen, is zo’n 62,5 procent volledig elektrisch. In bijna 4 op de 10 gevallen kiezen bedrijven dus nog steeds voor benzine, hybride of een plug-in hybride voertuig. De middenklasse en grotere bedrijfswagens, ook bijna de helft van de geplaatste bestellingen, daarentegen zijn quasi allemaal stekkerwagens, waarvan meer dan 90 procent BEV is, ofwel volledig elektrisch aangedreven is. In het – zeer beperkt bestelde – allerhoogste segment, ligt de verhouding tussen volledig elektrisch en andere aandrijvingen op 50-50.

“De aankoopwaarde van eenzelfde voertuig met een benzine of hybride aandrijving tegenover een volledige elektrische versie ligt in de kleinere segmenten nog ver uiteen. De batterijkost speelt hierin een grote rol voor de merken. Daarom wordt er op basis van de totale eigenaarskost, de TCO, in deze categorieën door bedrijven nog vrij vaak voor een voertuig met een benzine of hybride aandrijving gekozen. De constructeurs kondigden al vaak budgetvriendelijkere, kleinere volledig elektrische voertuigen aan, maar die zijn intussen al even vaak uitgesteld. Hierdoor is er een divergentie tussen de strenge Belgische fiscaliteit die niet-BEV’s benadeelt en het huidige aanbod bij de constructeurs. Daarnaast is het op mondiaal vlak zo dat de BEV-markt in moeilijker vaarwater zit dan oorspronkelijk verwacht, waardoor bepaalde autogroepen nu zelfs hun langetermijnstrategie heroverwegen ten nadele van kleinere elektrische modellen. Bovendien zijn de Belgische bedrijven ook een beetje verknocht aan hun ‘vaste waarden’, zoals de gekende premiummerken of het Amerikaanse Tesla, zoals blijkt uit de top 10 die geen enkele 100% Chinese speler telt. De Belgische bedrijven zitten zo een beetje gevangen tussen hamer en aambeeld voor de kleinere segmenten, wat het niet verder doorbreken van de BEV in de kleinere segmenten verklaart.”

Yves Ceurstemont, Head of Arval Mobility Observatory Belgium

De meest populaire bedrijfswagen bij Arval Belgium? Dat is de Volvo EX30, een compacte SUV, die net als de rest van de volledige top 10 voor de eerste helft van 2024 volledig elektrisch aangedreven is. De Tesla Model Y – in 2023 wereldwijd de best verkochte elektrische auto – neemt de tweede plaats in, de BMW iX1 vervolledigt het podium. Het Duitse merk is evenwel het best vertegenwoordigd in de bestellingen, met nog 2 andere modellen in de top 10: de sportieve SUV iX2 en de sedan i4.

“De populariteit van de Volvo EX30 is zeer opvallend, aangezien het een voertuig uit het kleinere tweede segment is. Deze wagen, de enige premium in dit kleinere segment, is goed voor 7 op de 10 bestellingen aan BEV’s in dat segment. De kleinste BEV-modellen van de drie bekende Duitse concurrenten zitten allemaal in een hoger segment. Een bijkomende verklaring kan ook de individuele keuze voor een kleinere, maar nog steeds premium, bedrijfswagen gekoppeld aan een mobiliteitsbudget zijn. Een derde reden die kan meespelen is de lokale aanwezigheid van het merk Volvo. De EX30 zal immers vanaf volgend jaar ook in Gent van de band rollen.”

Yves Ceurstemont, Head of Arval Mobility Observatory Belgium

Uw voordelen: