Private lease: leasen vanaf € 329 per maand met een maandelijkse opzegbaarheid zonder kosten

News

Gemiddeld brengt fietsen naar het werk de werknemer 460 euro netto per jaar op. Dat berekent SD Worx op basis van het geregistreerd woon-werkverkeer met de fiets van meer dan 150.000 werknemers op een totaal van 1,2 miljoen werknemers in de privésector in 2024. Het bedrag is afhankelijk van de frequentie, de afstand tot het werk en de vergoeding per kilometer. Eén op zes Vlamingen neemt de fiets voor woon-werkverkeer. Wie de fiets nam, deed dat wel vaker: gemiddeld over het jaar bijna tien procent meer fietskilometers (9%). Fietsen naar het werk is het meest populair in Oost-Vlaanderen: een op vijf werknemers neemt geregeld de fiets voor het woon-werkverkeer. In Vlaams-Brabant leggen de werknemers gemiddeld de meeste kilometers af. Sinds 2024 is het maximaal vrijgesteld bedrag van de fietsvergoeding verhoogd naar 35 eurocent per kilometer.

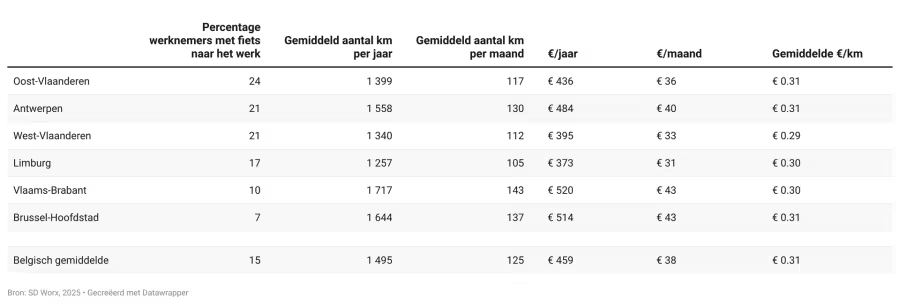

Veerle Michiels, mobiliteitsexpert bij SD Worx: “Gemiddeld heeft een op zes van de Belgische werknemers (15%) in 2024 de fiets genomenvoor het woon-werk traject en daar een vergoeding voor gekregen. In Vlaanderen ligt dit hoger met een op vijf (20%); in Brussel blijft het beperkt tot 7% en in Wallonië tot 2%. Er zijn grote regionale verschillen.”

Een op vijf Vlamingen fietst geregeld naar het werk (20%). Wie in Oost-Vlaanderen werkt, ligt op kop met een op de vier (24%) die in 2024 naar het werk trapt, gevolgd door werknemers in de provincie Antwerpen (21%) en West-Vlaanderen (21%). Limburg telt 17% fietsende pendelaars.Werknemers in Brussel en Vlaams-Brabant fietsen het minst met resp. 7% en 10% van de werknemers.

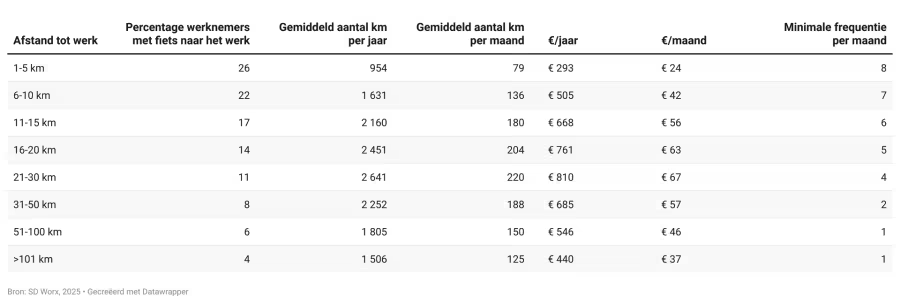

“De afstand tot het werk is zeer bepalend voor de werknemer”, duidt Veerle Michiels van SD Worxde cijfers. “Een op de vier werknemers (26%) die tot op 5 km van het werk woont, nam in 2024 de fiets. Dat enthousiasme daalt naar een op de tien werknemers (11%) voor wie op 21 à 30 kilometer van het werk woont. Deze groep legt gemiddeld wel de meeste kilometers af: zo een 220 kilometer per maand.”

De specialist gaat verder: “Dankzij de tussenkomst van de werkgever ontvangt deze groep een mooi extra nettobedrag van gemiddeld 810 euro netto per jaar; en dit door gemiddeld een keer per week naar het werk te fietsen. Natuurlijk zal dit meer zijn in maanden met mooi weer en minder bij guur winterweer. Maar ook wie op maximaal 5 km woont, trapt op jaarbasis gemiddeld bijna 300 euro netto bij elkaar, door gemiddeld minimaal twee keer per week met de fiets naar het werk te komen. ”

De gemiddelde fietsvergoeding is afgerond 460 euro per jaar of 38 euro netto per maand. Het gemiddelde bedrag nam het voorbije jaar toe met 20%. De mediaan bedraagt 250 euro per jaar: de helft van de Belgen fietst minder dan 250 euro bij elkaar; de helft fietst voor meer dan 250 euro.

Het zijn de werknemers in Vlaams-Brabant die de meeste kilometers naar het werk trappen (134 km per maand gemiddeld) gevolgd door Brussel (137 kilometer per maand) en Antwerpen (130 kilometer gemiddeld per maand). Werknemers in Vlaams-Brabant blijven de kilometer kampioen.

In 2020 maakte ons fietsverkeer naar het werk een duik naar beneden. Het bleef tot en met 2023 rond datzelfde niveau schommelen. Wel viel er elk jaar een lichte stijging op te merken.

Veerle Michiels, mobiliteitsexpert bij SD Worx: “Er is opnieuw meer geregistreerd woon-werkverkeer met de fiets in 2024. Er zijn zowel meer ‘langeafstandsfietsers’ als meer fietsers die dicht bij het werk wonen. Er is ook een stijgend aantal (kmo) werkgevers die een vergoeding betalen, namelijk van 30% naar 33% (of een op drie). De (veralgemeende) fietsvergoeding heeft zeker een effect, maar ook het weer speelt mee.” 1

De fietsvergoeding vormt zeker een aanmoediging: het is financieel interessant want het is vrijgesteld van socialezekerheidsbijdragen en van belastingen. De voorwaarde is uiteraard wel dat de werkgever de fietsvergoeding enkel toekent per effectieve getrapte woon-werkkilometer. Daarnaast mag de werknemer zijn werkelijke beroepskosten niet bewijzen in de aangifte personenbelasting. Doet hij dat wel, dan wordt de fietsvergoeding belast.

We kennen ondertussen twee soorten fietsvergoedingen

1. De veralgemeende fietsvergoeding, ingevoerd sinds mei 2023 op initiatief van de sociale partners. Hierdoor hebben meer werknemers recht gekregen op deze fietsvergoeding. Meer bepaald zij die aan de slag zijn bij een werkgever/in een sector waar geen fietsvergoeding op basis van een cao werd toegekend. In 2024 bedroeg deze fietsvergoeding 28 eurocent per gefietste kilometer, voor maximaal 20 kilometer enkele afstand).

2. De reeds langer gekende zogenaamde “facultatieve” fietsvergoeding. Deze bedroeg in 2024 maximaal 35 eurocent per kilometer.

Voor beide soorten fietsvergoeding werd een maximumbedrag per jaar ingevoerd. Voor 2024 was dat 3.500 euro. Wat daarboven komt als fietsvergoeding wordt dan beschouwd als loon en bijgevolg onderworpen aan socialezekerheidsbijdragen en belastingen.

“Wie naar het werk fietst, doet dat vaker en dat brengt gemiddeld 460 euro netto per jaar op”

– Veerle Michiels, SD Worx

Uw voordelen: